どうも、もりひろです。

仕事をしたくない!その一途な想いからセミFIREを目指すサラリーマンです。

〈もりひろの紹介〉

●1986年生まれ二児の父親(普通のサラリーマン)

●2018年から積立NISAを始める

●2022年からセミFIREを目指し本格的に資産運用に乗り出す

●目標は会社を辞めて副業(ブログ)だけで生活すること

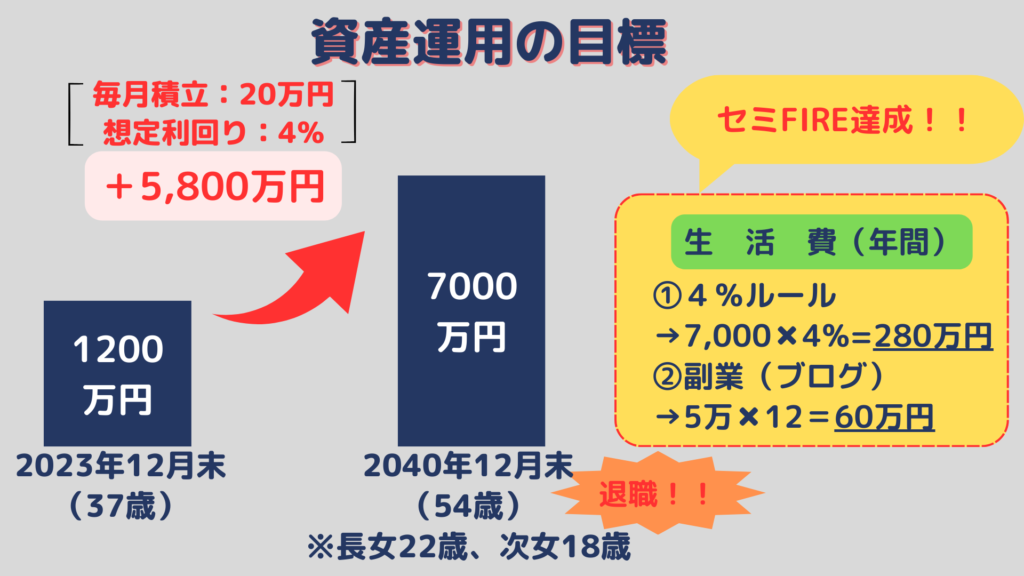

目標

目標は、投資信託で7,000万円の資産を作って仕事を辞めることです!

今の人生設計だと、2040年(54歳)に会社を辞めれそうです。

…先は長いです(泣)

毎月20万円をどうやって捻出するのかは…継続検討です。

先は長いですが、焦らず一歩一歩着実に。

牛のように図々しく進んでいくのが大事です。(by夏目漱石)

ちなみに、「副業(ブログ)収入5万円/月」をあてにしていますが、今のところブログ収入は月100円にも満たないです(泣)

…牛のように図々しく進んでいくのが大事です。(by夏目漱石)

運用方針

お金が入ったら可能な限り投資信託を買う。

あとは、ほったらかし。

それだけです!

僕が買う投資信託は次の2つに絞っています。

eMAXIS Slim 米国株式(S&P500)

eMAXIS Slim 全世界株式(オール・カントリー)

やはり手数料の安さを最優先ですね。

米国株式(S&P)だけでなく、全世界株式(オルカン)を買うことでリスク分散しているつもりです。

僕は楽天証券を使っています。

僕は、楽天カード10万円・楽天キャッシュ5万円で積立の決済をしているので、それだけで毎月500ポイント(10万✖️0.5%)がもらえます。

これをポイント運用に回します。

資産総額(2024年3月末)

2291万円

評価益だけで前月比100万円くらいアップしています。

投資信託(後述の内訳①②)で7,000万円を貯めることが目標です。

【内訳①】投資信託(NISA)

294万円

前月比+36万円(追加投資20万円+評価益16万円)です。

今月の投資額 20万円

通算評価損益 9万円

2023年12月までの旧NISAの運用成績はこちら。

通算評価損益 67万円

【内訳②】投資信託(一般口座)

1207万円

前月比+46万円(評価益のみ)です。

通算評価損益 361万円

ここ3ヶ月で評価益+176万円!!!

現金化したい気持ちをグッと抑えます・・・

【内訳③】株式

26万円

今のところ、コメダの株式(100株)しか買っていません。

株価の割には配当と株主優待がお得ですし、何よりコーヒーが美味しくお店の雰囲気が好きなので、応援の気持ちで買っています。

【内訳④】預金

280万円

ほぼ投資信託に回しているので預金は少なめです。

将来、車を買い替えする際の軍資金にする予定です。

セミFIREを目指す僕としては車を持たなくても良いと思っており、たまに妻に進言しているものの、説得は成功しておりません…

【内訳⑤】ジュニアNISA(娘2人分)

480万円

1人分の運用成績はこちらです。

2人合わせた評価益 160万円(80万円×2人分)

前月比で19万円も増加しています!

ジュニアNISAは2023年に制度廃止になってしまいましたが、2022年・2023年の2年間で各年上限額(80万年)を投資しましたので、長女160万円・次女160万円投資したことになります。

学資保険を解約して、その解約金などを軍資金にしました。

学資保険よりも断然利回りが良いですからね。

大学の資金に充てる予定です。

【内訳⑥】iDeCo

4万円

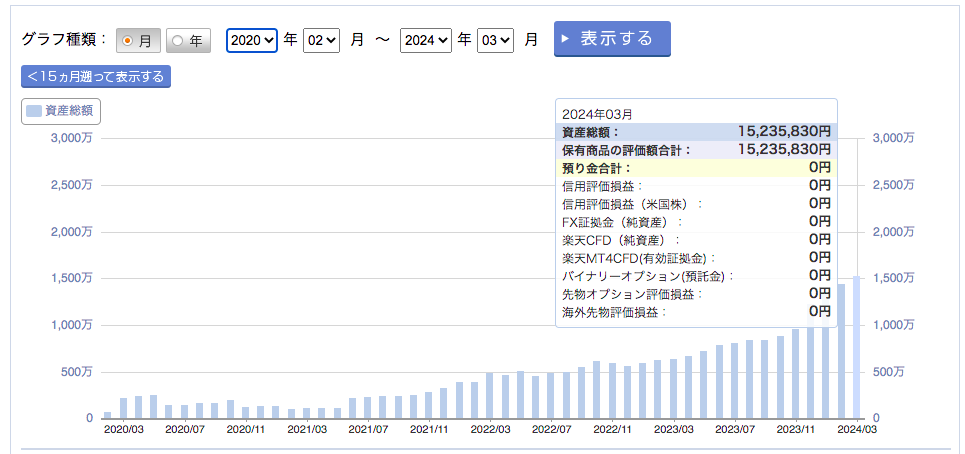

資産総額(投資信託・株式)の推移

僕は2018年からNISA運用(旧制度)を開始した結果、2022年1月時点で500万円にも満たなかった投資資産がたったの約2年で1000万円以上増加し1520万円になりました。

セミFIREという明確な目標を決めたことで資産が大きく増加していると実感しています。

今月やったこと

両学長からの学び

僕が資産運用で師事しているのは「両学長(リベラルアーツ大学)」です。

両学長のおかげで、金融リテラシーが爆上がりです!

両学長の著書「お金の大学」とYouTubeチャンネル「両学長 リベラルアーツ大学」はバイブルです。

両学長のYouTubeばかり見ているので、妻からは「金の亡者か」と白い目で見られてます(笑)

立派な”勉強”ですし、自分の子どもにもしっかり身につけてほしい知識だと思っています。

特に印象に残った動画

僕が最近観て印象に残った動画はこちらです。

【株高でどうする】インデックスファンドの「利益確定」と「積立ストップ」について解説【株式投資編】:(アニメ動画)第434回

2024年3月現在、株式市場が好調で、2024年2月23日には日経平均がバブル時の最高値を更新、S&P500が2024年1月19日に史上最高値を更新しました。

両学長のところには、「いったん利益確定した方が良いですか?」「積立ストップした方が良いですか?」という質問がたくさん来ているようで、その回答をしてくれた動画です。

私も正直、利益確定して現金化しておいた方が良いかなぁ・・・と悩んでいたところでした。

両学長の結論はこうです。

つまり・・・

相場ではなくて”家計の都合”で決める

なぜなら、インデックス投資の大前提は”市場がどうなるかは読めない”。

なので、相場に振り回されるのはやめましょう。

この動画を見て、心配がなくなりました。

「ほったらかし投資」を信じきれていませんでした・・反省、反省。

まとめ

「2040年(54歳)までに投資信託で7,000万円貯めてセミFIRE達成」という目標に一歩ずつ着実に進んでいます。

1日でも早くセミFIREを達成できるように、これからも頑張っていきたいと思います!

ではまた。

コメント